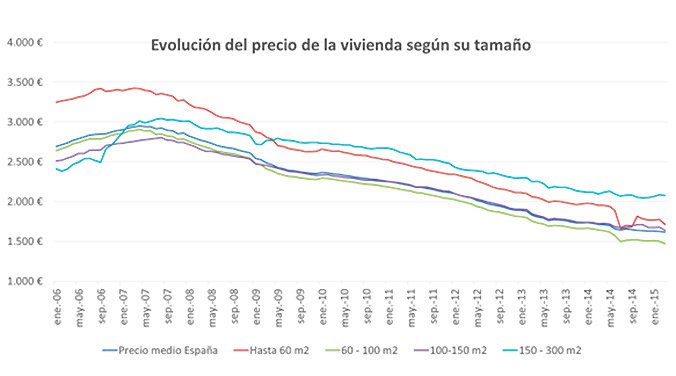

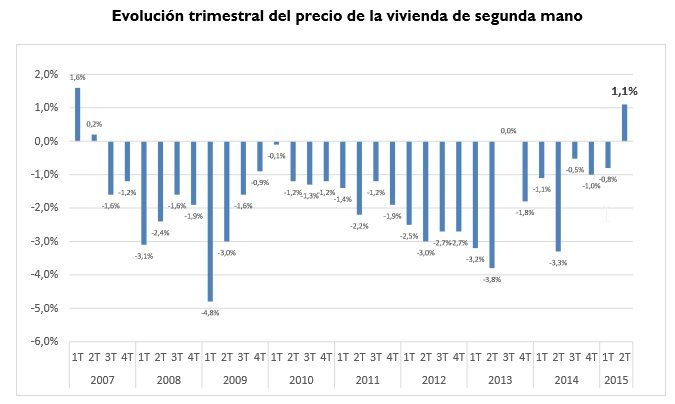

El precio medio de la vivienda en venta de segunda mano en España se

situó en junio en 1.635€/m2, lo que supone una subida del 1,1%, la

primera subida trimestral desde 2007, según los datos del Informe “

La vivienda en el Segundo Trimestre de 2015” elaborado por fotocasa.

“El precio medio de la vivienda de segunda mano

ha aumentado este trimestre por primera vez en ocho años

y la variación interanual es la más baja registrada desde 2007,

explican expertos del portal inmobiliario. “Estamos presenciando un

cambio de tendencia en los precios de la vivienda, tras años de caídas muy acusadas”, añaden.

Fuente: Informe “La vivienda en el Segundo Trimestre de 2015”

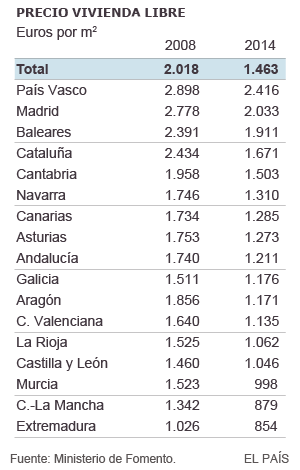

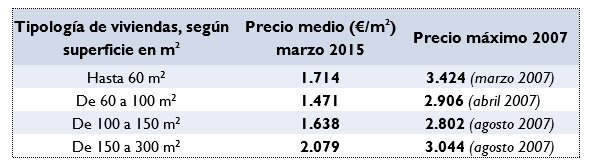

El precio de la vivienda en España alcanzó su

máximo histórico en abril de 2007 con un valor de 2.952 €/m2. Desde entonces ha acumulado un

descenso del 44,6%.

Las comunidades que registraron una mayor caída desde máximos fueron La

Rioja, con un descenso acumulado de 53,8%, Navarra (51,4%), Aragón

(50,3%), Castilla-La Mancha (49,9%), Región de Murcia (48,8%) Comunitat

Valenciana (47,3%) y Cataluña (46,4%). Por contra, las comunidades que

menor descenso han acumulado son Galicia (32,1%), Baleares (32,5%) y

País Vasco (35,6%).

Frena levemente la caída interanual

Según el informe de

fotocasa,

la variación interanual es negativa desde noviembre de 2007, cuando se

registró por primera vez una caída del precio en relación al mismo mes

del año anterior. Desde entonces van

92 meses seguidos de bajadas de precio interanuales.

En junio, la tasa interanual registró una caída del 1,3%. Se trata de

la variación interanual más suave desde diciembre de 2007, cuando

descendió un 1,1%. De hecho, en 2015

la caída interanual se está frenando paulatinamente, en comparación con los años anteriores.

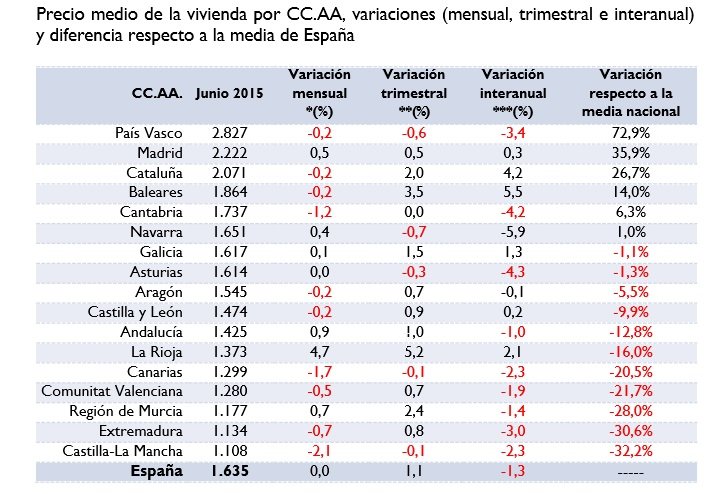

El precio sube en once comunidades autónomas

Por Comunidades,

once autonomías presentaron una variación trimestral positiva:

La Rioja (5,2%), Baleares (3,5%) y Región de Murcia (2,4%). Por el

contrario, cinco comunidades autónomas registraron una variación

trimestral negativa, aunque de manera muy suave en comparación con meses

anteriores: Navarra (0,7%), País Vasco (0,6%), Asturias (0,3%),

Canarias y Castilla La Mancha (las dos con un 2,3% menos).

En términos de precio medio, el

País Vasco (2.827 €/m2),

Madrid (2.222 €/m2) y

Cataluña (2.071 €/m2) ocuparon los primeros puestos del

ranking de comunidades más caras en junio para comprar una vivienda de segunda mano.

Castilla-La Mancha (1.108 €/m2),

Extremadura (1.134 €/m2) y

Murcia (1.177 €/m2) registraron los

precios más asequibles.

Fuente: Informe “La vivienda en el Segundo Trimestre de 2015”

Por

provincias, de las 50 estudiadas,

32 presentaron una variación trimestral positiva: La Rioja (5,2%), Ávila (4,8%) y Cuenca (3,7%). Cáceres fue la provincia que más vio descender de precio este trimestre (3,4%).

Del total de los 763

municipios españoles analizados por fotocasa, en

371 aumentó el precio

de la vivienda de segunda mano, frente a 351 poblaciones que vieron

caer los precios. En 41 municipios el precio se mantuvo estable respecto

al trimestre anterior.

En junio, el municipio con el precio de la vivienda de segunda mano

más caro fue Zarautz, con 4.546 €/m2, seguida de

Donostia-San Sebastián (4.086 €/m2) y

Sitges (3.693 €/m2). En el lado opuesto, Recas (Toledo) fue la

población española más barata para comprar (677 €/m2).

El precio sube en 27 distritos españoles

fotocasa también analiza también el precio de la vivienda por distritos de Madrid y Barcelona. En el primer trimestre del año,

27 distritos aumentaron de precio: nueve en Barcelona y 18 en Madrid. La subida más acusada se registró en el

barrio Centro de Madrid,

que aumentó un 7,5%. Le siguieron San Blas y Villaverde (Madrid), con

un aumento de un 4,5% y un 4,1%, respectivamente. En Barcelona,

Sarrià – Sant Gervasi fue el distrito que más aumentó de precio, con una variación trimestral de un 3,4%.

Vía : Fotocasa.es

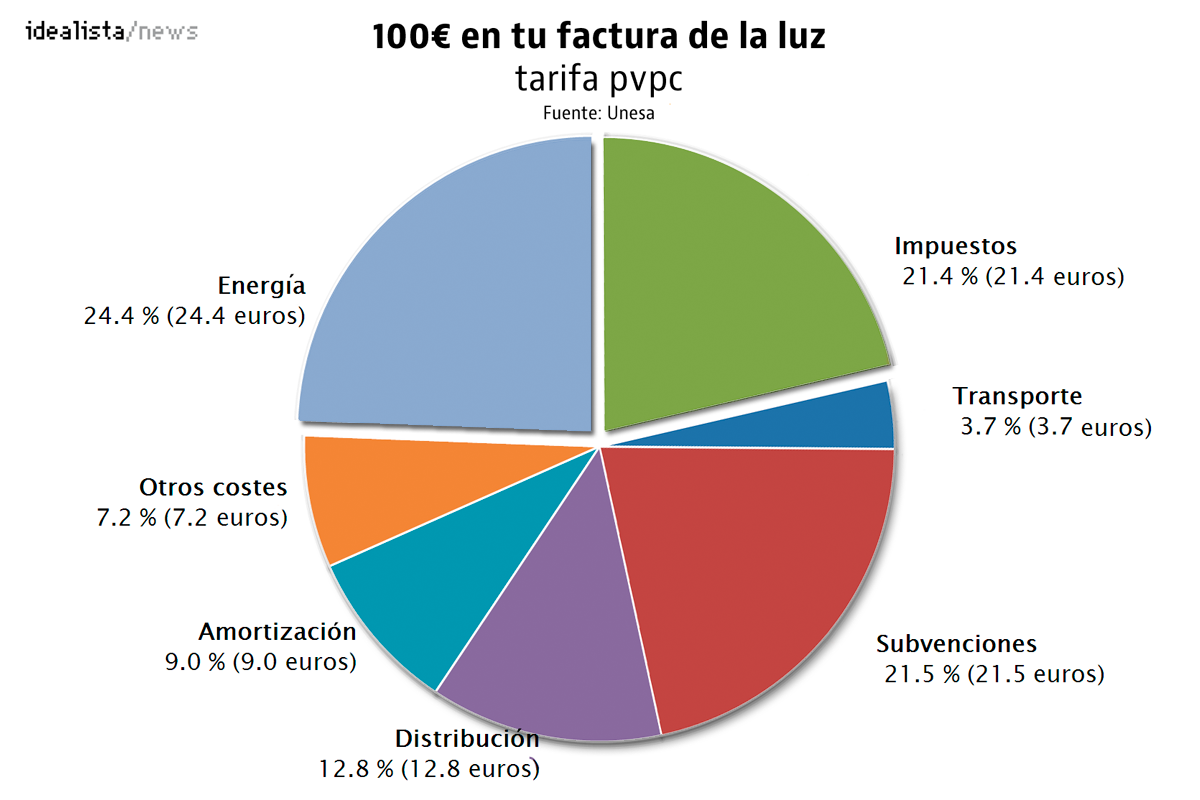

La energía es la parte variable, lo que consume cada usuario en su casa.

En la última reforma del Gobierno, se incluyeron parte del coste de los

peajes en esta parte variable de la factura. En la parte de los

impuestos vienen incluidos el IVA (21%) y el impuesto sobre la

electricidad (5,1%).

La energía es la parte variable, lo que consume cada usuario en su casa.

En la última reforma del Gobierno, se incluyeron parte del coste de los

peajes en esta parte variable de la factura. En la parte de los

impuestos vienen incluidos el IVA (21%) y el impuesto sobre la

electricidad (5,1%).