Estimados clientes, amigos y seguidores de SEVILLA 2000. Os

adjuntamos enlace a nuestro nuevo Dossier Virtual de Empresa y Servicios al

Propietario. No dudéis en echarle un vistazo y reenviarlo a cualquier amigo o

conocido que sepáis que vende o alquila su vivienda o que busca piso en para

comprar o alquilar. Encontrareis en el Dossier todas nuestras acciones

comerciales y nuestros planes de marketing y publicidad que ofrecemos a

nuestros clientes propietarios. Esperamos os guste.

Blog de Inmobiliaria Sevilla 2000

miércoles, 27 de mayo de 2015

jueves, 14 de mayo de 2015

‘Rentaquilizar’ o cómo dar rentabilidad a un cliente y tranquilizarlo en su inversión inmobiliaria!

Alberto García, gerente de la firma inmobiliaria Atalaya Financiera tiene muy claro cuál es lema de su empresa: ‘rentaquilizar’. Básicamente se trata de “ofrecer rentabilidad a un cliente y tranquilizarlo en su inversión inmobiliaria”.

¿Cómo se consigue? Diversificando. En su opinión, “para que pueda

dormir bien por la noche” un inversor debe tener parte de su patrimonio

invertido en el sector inmobiliario y otra parte en otros mercados.

García asegura que la rentabilidad media de la vivienda en España es actualmente del 4%, un retorno sólo obtenido en 2014 por aquellos inversores que hubieran metido su dinero en renta fija en mercados emergentes. Además, puntualiza que comprar ahora letras del tesoro supone una rentabilidad negativa.

También recuerda que 2014 fue el mejor año de inversión inmobiliaria en cifras después de 2007. Asegura que quien compró en 2014 y quien compra en 2015 es la persona que quiere hacer una inversión de 5 años como mínimo. “En 2013 compraban para vender a corto plazo”, añade.

Por último, insiste en que el mercado inmobiliario da muchas garantías legales para tranquilizar al inversor particular. Como ejemplo pone los productos que cubren los riesgos de impago por parte de los inquilinos.

Aquí les dejamos un enlace del video compartido por Idealista ...https://youtu.be/MJvmWEGBzrg

García asegura que la rentabilidad media de la vivienda en España es actualmente del 4%, un retorno sólo obtenido en 2014 por aquellos inversores que hubieran metido su dinero en renta fija en mercados emergentes. Además, puntualiza que comprar ahora letras del tesoro supone una rentabilidad negativa.

También recuerda que 2014 fue el mejor año de inversión inmobiliaria en cifras después de 2007. Asegura que quien compró en 2014 y quien compra en 2015 es la persona que quiere hacer una inversión de 5 años como mínimo. “En 2013 compraban para vender a corto plazo”, añade.

Por último, insiste en que el mercado inmobiliario da muchas garantías legales para tranquilizar al inversor particular. Como ejemplo pone los productos que cubren los riesgos de impago por parte de los inquilinos.

Aquí les dejamos un enlace del video compartido por Idealista ...https://youtu.be/MJvmWEGBzrg

miércoles, 13 de mayo de 2015

A MLS SEVILLA NO HAY QUIEN LA PARE!

Ayer tuvimos nuestra junta trimestral abierta a todos nuestros

asociados. Hemos debatido cuestiones de presente y futuro sobre nuestra

Agrupación. Gracias a todos los asociados por su asistencia, tiempo y

dedicación.

martes, 12 de mayo de 2015

Se compran más viviendas, las entidades financieras han empezado a conceder más préstamos hipotecarios!

Al margen de pequeñas divergencias estadísticas entre notarios, registradores, Ministerio de Fomento

y algunas tasadoras, la tendencia está clara: el mercado inmobiliario

residencial ha entrado en una senda de crecimiento sostenible. Por

primera vez desde que en 2007 arrancase el enorme crash que se llevó por delante la mitad de la actividad.

Se compran más viviendas, las entidades financieras han empezado a conceder más préstamos hipotecarios –desde junio de 2014 se acumulan nueve meses de alzas

y el aumento interanual rozó el pasado mes de marzo casi el 30%–, los

visados para obra nueva crecen y los promotores, solos o de la mano de

los propios bancos, han comenzado a comprar suelos para acometer

proyectos en las mejores localizaciones céntricas de Madrid, Barcelona y

las zonas del litoral mediterráneo más demandadas, como la Costa del

Sol y Levante, y los dos archipiélagos, Baleares y Canarias.

Pero todo con una gran

cautela, derivada de la incertidumbre económica que todavía subyace en

España, con un mercado laboral de cientos de potenciales compradores

cuya temporalidad e ingresos reducidos no ofrecen márgenes suficientes

para plantearse la adquisición de una vivienda.

No obstante, las bases de crecimiento se

están dando. “No de manera generalizada en toda España, ya que hay

muchas zonas donde todavía no han terminado los ajustes, pero sí en

micromercados de Madrid, Barcelona y la Costa del Sol”, apunta Pablo

Méndez, director de suelo de la consultora Aguirre Newman.

El problema es que la oferta en esas zonas

con mayor demanda resulta muy limitada. “El ideal de los empresarios de

encontrar parcelas finalistas para construir entre 50 y 100 viviendas

resulta muy restringido. Apenas hay”, reconoce Jorge Almagro, director

comercial de residencial, urbanismo y suelo de JLL. Por eso, cuando se ofrecen, existe gran competencia por hacerse con ellas.

“Se está comprando suelo al contado”,

subraya Méndez, lo que implica que solo puedan entrar en estas

operaciones promotores y gestoras de cooperativas solventes, que no

requieren financiación para realizar la compra al disponer de recursos

propios suficientes. Entre los primeros, algunos, pocos, que lograron

salir del ciclo expansionista con un endeudamiento financiero asumible o

prácticamente inexistente, como Via Célere, ACR, Amenabar, Pryconsa o

CP.

Inmobiliarias que, sin embargo, se tienen

que conformar con comprar solares de un tamaño no excesivamente grande,

ya que los suelos finalistas de importantes dimensiones parecen un coto

reservado para gestoras de cooperativas, como Domo o Ibosa, capaces,

gracias a las aportaciones de sus socios, de adjudicarse las mayores

fincas que están ofreciendo las Administraciones públicas poniendo sobre

la mesa cantidades a veces superiores a los 100 millones de euros.

Lo de contar con el suelo pagado resulta

indispensable para que las entidades financieras respalden proyectos que

les son ajenos. De lo contrario, ni se lo plantean. Han aprendido la

lección. “Los bancos, ya con la garantía, han vuelto a dar crédito

promotor a un tipo más ajustado que hace dos años, con una media de

euríbor más 1,5 puntos”, indica Méndez.

Vuelve el crédito

También se ha reducido el

porcentaje exigido de precomercialización de viviendas. De prácticamente

obligar a las inmobiliarias a tener vendida casi en su totalidad la

promoción, a aceptar dar el préstamo con un mínimo del 50% de viviendas

señalizadas.

Entre esos micromercados estratégicos está el de Arroyo Fresno, en Madrid.

Allí, dos promotoras solventes, CP y Amenabar, no han tenido problema

alguno en pagar casi 65 millones de euros a la Sareb, el banco malo, por

todos los terrenos que tenía disponibles en ese ámbito, en los que

existe edificabilidad para construir unas 450 viviendas.

Ambas promotoras saben lo que se hacen.

Los primeros 50 pisos fueron vendidos sobre plano en una semana. Como en

los mejores tiempos de la burbuja inmobiliaria. Y además han conseguido

hacerlo a unos precios relativamente altos, a partir de 450.000 euros

por viviendas grandes, de cuatro y cinco dormitorios, con una superficie

mínima de 150 metros cuadrados. ¿Los clientes? Familias con hijos y con

una solvencia económica contrastada.

Estos precios ponen sobre la mesa la gran

brecha que se está abriendo entre unas zonas y otras. Siempre hubo

diferencias, pero ahora, en la salida de la crisis, estas se están

acentuando. En los barrios con mayor demanda del centro de Madrid o los

desarrollos de nuevo cuño, como Arroyo Fresno o Valdebebas, que está a

pleno rendimiento tras haber superado un sinfín de reveses jurídicos,

con 5.000 viviendas construidas y otras 8.000 pendientes de levantarse, se vuelven a vender pisos

con el precio del metro construido en torno a 3.000 euros, y con

tendencia al alza. Pero en otras zonas los precios han caído y lo siguen

haciendo incluso por debajo de los niveles que se daban al inicio de la

fase expansiva de la pasada década, con innumerables pisos de segunda

mano en venta por debajo de los 1.000 euros por metro.

“Sí estamos apreciando cierto repunte de

precios en algunas zonas con demanda y poca oferta”, apuntan desde JLL,

pero queda lejos de ser una situación generalizada. Y, desde luego, el

ajuste ya está prácticamente hecho. Este ajuste ha provocado que ya no

se venda cualquier apartamento en cualquier zona por 250.000 euros o

más, como ocurría en la época álgida de la burbuja inmobiliaria,

hace ahora justo una década. Ya no. Ahora, en Madrid, en zonas como los

PAU de Vallecas o Carabanchel, el mismo piso cuesta 100.000 euros

menos.

Lo que aún no se aprecia es que, en el

corto plazo, puedan moverse las grandes bolsas de suelos urbanizables

que quedaron a medio desarrollar al sobrevenir la crisis. “No estamos

todavía en ese escenario. Son suelos de otra época, demasiado grandes

para ser financiados. Parece razonable pensar que habrá que gestionarlos

de otra manera. Cambiar el modelo para que puedan desarrollarse por

fases”, explica Ángel Méndez, consultor de Aguirre Newman. “Queda aún

mucha vivienda usada por vender”, corrobora Almagro.

No obstante, actualmente se parte con una

ventaja. Gran parte de esos terrenos ya están ordenados, con la

tramitación urbanística terminada e incluso en algún caso con las obras

de urbanización iniciadas, lo que, llegado el punto de que la demanda

fuera lo suficientemente amplia, facilitaría la puesta en carga

edificatoria en un espacio relativamente corto de tiempo.

En Madrid capital, operaciones

como la de Campamento o Chamartín vuelven a moverse dos décadas después

de que lo hicieran por primera vez, y los desarrollos de Sureste

también están ahí, esperando que, en algún momento, puedan ponerse en

marcha.

Si las decisiones judiciales pendientes o

un cambio radical de la situación política tras las elecciones del

próximo 24 de mayo o de las posteriores nacionales no lo impiden, en

unos meses podría haber novedades sobre el inicio definitivo de algunas

de estas grandes actuaciones.

lunes, 11 de mayo de 2015

El ajuste en el sector inmobiliario ha tocado fondo, según el Banco de España.

El director de Estudios del Banco de España, José Luis Malo de

Molina, afirmó este martes que el ajuste en el sector inmobiliario "ha

tocado fondo y las perspectivas apuntan a una recuperación gradual y

moderada".

Así lo ha señalado durante su intervención en la jornada 'El papel de los distintos agentes en el mercado actual', organizado por la Fundación de Estudios Inmobiliarios (FEI).

Partidario de aprender lecciones de la crisis y apostar por un cambio del patrón del sector y por "una política macroprudencial", Malo de Molina ha indicado que el mercado "empieza a repuntar por la venta de segunda mano, al tiempo que la de primera mano parece que se ha estabilizado, y los no residentes comienzan a percibir el cambio de ciclo".

"Hay que interpretarlo como una señal de que hemos tocado fondo y las perspectivas son ya hacia una recuperación del sector", apuntó Malo de Molina, quien considera que el mercado se situará en una posición intermedia entre la "gravedad" de la crisis y el anterior boom inmobiliario.

Desde el Banco de España se prevé que la inversión en vivienda aporte ya unas décimas al PIB, frente al punto que restaba de media anual durante la crisis, y que la inversión en construcción contribuya quizá con algo menos de medio punto, frente al 1,4% que restaba en la crisis.

En cuanto a los precios, Malo de Molina augura que tras un ajuste del 45% en términos reales durante la crisis, el recorrido de los ajustes también ha tocado fondo y los datos ya dan señales positivas robustas.

El director de Estudios del Banco de España explicó que el inicio de la recuperación del sector se ve apoyado por datos macro que avalan su continuidad, como las previsiones del 2,7% de crecimiento para este año y del 2,8% para 2016 del organismo.

Sin embargo, considera que el ritmo de la recuperación lo va a marcar el empleo, que limita la capacidad de gasto y la adquisición de vivienda, y los niveles de deuda muy altos. La caída de la demografía es otro de los factores limitativos de la recuperación del sector e incidió en el stock de viviendas, que supera las 600.000 unidades.

Así lo ha señalado durante su intervención en la jornada 'El papel de los distintos agentes en el mercado actual', organizado por la Fundación de Estudios Inmobiliarios (FEI).

Partidario de aprender lecciones de la crisis y apostar por un cambio del patrón del sector y por "una política macroprudencial", Malo de Molina ha indicado que el mercado "empieza a repuntar por la venta de segunda mano, al tiempo que la de primera mano parece que se ha estabilizado, y los no residentes comienzan a percibir el cambio de ciclo".

"Hay que interpretarlo como una señal de que hemos tocado fondo y las perspectivas son ya hacia una recuperación del sector", apuntó Malo de Molina, quien considera que el mercado se situará en una posición intermedia entre la "gravedad" de la crisis y el anterior boom inmobiliario.

Desde el Banco de España se prevé que la inversión en vivienda aporte ya unas décimas al PIB, frente al punto que restaba de media anual durante la crisis, y que la inversión en construcción contribuya quizá con algo menos de medio punto, frente al 1,4% que restaba en la crisis.

En cuanto a los precios, Malo de Molina augura que tras un ajuste del 45% en términos reales durante la crisis, el recorrido de los ajustes también ha tocado fondo y los datos ya dan señales positivas robustas.

El director de Estudios del Banco de España explicó que el inicio de la recuperación del sector se ve apoyado por datos macro que avalan su continuidad, como las previsiones del 2,7% de crecimiento para este año y del 2,8% para 2016 del organismo.

Sin embargo, considera que el ritmo de la recuperación lo va a marcar el empleo, que limita la capacidad de gasto y la adquisición de vivienda, y los niveles de deuda muy altos. La caída de la demografía es otro de los factores limitativos de la recuperación del sector e incidió en el stock de viviendas, que supera las 600.000 unidades.

viernes, 8 de mayo de 2015

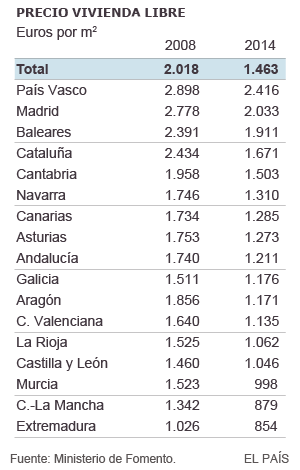

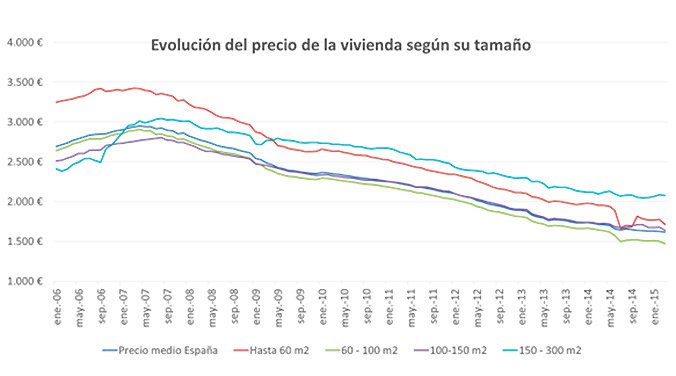

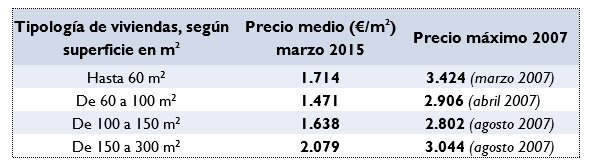

Los pisos pequeños se han abaratado un 50% en ocho años!

Las viviendas que miden menos de 60 m² y las de 60 a 100 m², son las

que más han bajado de precio desde 2007. Así se desprende del análisis

de la evolución del precio de la vivienda según su tamaño, realizado por

fotocasa, con motivo del lanzamiento del Informe “La vivienda en el Primer Trimestre de 2015”.

El estudio, que analiza los precios agrupando los pisos en cuatro grupos (de menos de 60 m², de 60 a 100 m², de 100 a 150 m² y de 150 a 300 m²) asegura que los precios de las viviendas que miden menos de 60 m² han descendido un 50%, seguidos de los de 60 a 100 m², que han caído 49,4 %, desde que alcanzasen el precio máximo, en marzo y abril de 2007.

Los grupos de viviendas de 100 a 150 m² y de 150 a 300 m² han caído un 41,6% y un 31,7%, respectivamente. Por tanto, son las viviendas más grandes las que menos se han abaratado.

Si se analizan las caídas de precios por tamaño de vivienda en euros, las de menos de 60 m² son las que más se han abaratado: en concreto, 1.711 €/m² menos que hace 8 años. Le siguen las viviendas de 60 a 100 m², que se han abaratado 1.435 €/ m² desde 2007.

En el caso de las viviendas de 100 a 150 m², el precio del metro cuadrado es 1.165 € más barato que hace ocho años. Las viviendas más grandes, de 150 a 300 m², por su parte, son las que menos han notado la caída de precio: el metro cuadrado cuesta 966 € menos que en 2007.

Los precios empiezan a normalizarse

“La crisis de estos últimos años ha provocado un abaratamiento de la vivienda del 50%. Hace nueve años, el metro cuadrado de los pisos de menos de 60 m² era un 16% más caro que el de un piso de más de 150 metros. Ahora, esta situación se ha revertido y son las viviendas más grandes (de más de150 m²) las que tienen un mayor precio, seguidas de las de 60 metros”, explican los expertos de fotocasa.

Según los datos del portal, en marzo de 2007 los pisos más pequeños llegaron a costar 3.424 €/m². Actualmente, las que tienen el precio más elevado son las viviendas de mayor tamaño, de 150 a 300 metros, con un precio de 2.079 €/m². No obstante, las viviendas de menos de 60 metros cuadrados ocupan el segundo puesto (1.714 €/m²).

En cuanto a las variaciones del precio, casi todas las viviendas registran descensos en los precios a nivel mensual en marzo de 2015. Lo mismo pasa en las variaciones trimestrales, que todos los tamaños de vivienda descienden, exceptuando las más grandes, que suben un 1,4% trimestral.

El estudio, que analiza los precios agrupando los pisos en cuatro grupos (de menos de 60 m², de 60 a 100 m², de 100 a 150 m² y de 150 a 300 m²) asegura que los precios de las viviendas que miden menos de 60 m² han descendido un 50%, seguidos de los de 60 a 100 m², que han caído 49,4 %, desde que alcanzasen el precio máximo, en marzo y abril de 2007.

Los grupos de viviendas de 100 a 150 m² y de 150 a 300 m² han caído un 41,6% y un 31,7%, respectivamente. Por tanto, son las viviendas más grandes las que menos se han abaratado.

Fuente: Índice Inmobiliario fotocasa

Si se analizan las caídas de precios por tamaño de vivienda en euros, las de menos de 60 m² son las que más se han abaratado: en concreto, 1.711 €/m² menos que hace 8 años. Le siguen las viviendas de 60 a 100 m², que se han abaratado 1.435 €/ m² desde 2007.

En el caso de las viviendas de 100 a 150 m², el precio del metro cuadrado es 1.165 € más barato que hace ocho años. Las viviendas más grandes, de 150 a 300 m², por su parte, son las que menos han notado la caída de precio: el metro cuadrado cuesta 966 € menos que en 2007.

Los precios empiezan a normalizarse

“La crisis de estos últimos años ha provocado un abaratamiento de la vivienda del 50%. Hace nueve años, el metro cuadrado de los pisos de menos de 60 m² era un 16% más caro que el de un piso de más de 150 metros. Ahora, esta situación se ha revertido y son las viviendas más grandes (de más de150 m²) las que tienen un mayor precio, seguidas de las de 60 metros”, explican los expertos de fotocasa.

Según los datos del portal, en marzo de 2007 los pisos más pequeños llegaron a costar 3.424 €/m². Actualmente, las que tienen el precio más elevado son las viviendas de mayor tamaño, de 150 a 300 metros, con un precio de 2.079 €/m². No obstante, las viviendas de menos de 60 metros cuadrados ocupan el segundo puesto (1.714 €/m²).

Fuente: Índice Inmobiliario fotocasa

En cuanto a las variaciones del precio, casi todas las viviendas registran descensos en los precios a nivel mensual en marzo de 2015. Lo mismo pasa en las variaciones trimestrales, que todos los tamaños de vivienda descienden, exceptuando las más grandes, que suben un 1,4% trimestral.

jueves, 7 de mayo de 2015

El sector inmobiliario recibe casi 2.500 millones de inversión hasta marzo, más del triple que el año pasado!

El arranque del año está siendo positivo. sólo en los tres primeros meses los inversores han comprado activos inmobiliarios por valor de casi 2.500 millones de euros, lo que supone un crecimiento de más del triple en comparación con el primer trimestre de 2014, según datos de la consultora cushman & wakefield.

estas cifras representan, en tan solo 3 meses del año, el 35% de la inversión registrada en el año pasado en españa. los activos comerciales fueron los más demandados, representando cerca de 1.500 millones de euros de inversión en un total de 36 operaciones

las ciudades de madrid y barcelona han sido las que han registrado mayor interés por parte de inversores, con un 70% de los flujos de capital. en madrid se han llevado a cabo operaciones que han implicado 1.400 millones de euros, mientras que en barcelona esta cifra se ha situado en los 300 millones de euros

los activos de retail han sido los que han registrado un mayor interés por parte de inversores, sumando cerca de 900 millones de euros de inversión en un total de 11 operaciones. en cuanto a oficinas, se calcula que ha habido ventas por valor de 450 millones de euros; en industrial los volúmenes de inversión llegaron a los 150 millones de euros

según el consejero delegado de de cushman & wakefield en españa, oriol barrachina,

"el 2014 ha sido un año muy activo en inversión, y como ya habíamos

anticipado en diciembre, creemos que este año confirmará la recuperación

para el mercado inmobiliario en españa. el recorrido del país en

términos de calidad de nuestros activos inmobiliarios, el crecimiento de

contratación y los precios relativamente atractivos al compararlos con

otros mercados core europeos, hacen que españa sea un importante destino

de capital con origen en diversas partes del mundo”

según el consejero delegado de de cushman & wakefield en españa, oriol barrachina,

"el 2014 ha sido un año muy activo en inversión, y como ya habíamos

anticipado en diciembre, creemos que este año confirmará la recuperación

para el mercado inmobiliario en españa. el recorrido del país en

términos de calidad de nuestros activos inmobiliarios, el crecimiento de

contratación y los precios relativamente atractivos al compararlos con

otros mercados core europeos, hacen que españa sea un importante destino

de capital con origen en diversas partes del mundo”

estas cifras representan, en tan solo 3 meses del año, el 35% de la inversión registrada en el año pasado en españa. los activos comerciales fueron los más demandados, representando cerca de 1.500 millones de euros de inversión en un total de 36 operaciones

las ciudades de madrid y barcelona han sido las que han registrado mayor interés por parte de inversores, con un 70% de los flujos de capital. en madrid se han llevado a cabo operaciones que han implicado 1.400 millones de euros, mientras que en barcelona esta cifra se ha situado en los 300 millones de euros

los activos de retail han sido los que han registrado un mayor interés por parte de inversores, sumando cerca de 900 millones de euros de inversión en un total de 11 operaciones. en cuanto a oficinas, se calcula que ha habido ventas por valor de 450 millones de euros; en industrial los volúmenes de inversión llegaron a los 150 millones de euros

miércoles, 6 de mayo de 2015

La banca española ignora la tendencia europea y mantiene a raya sus exigencias para prestar dinero.

El banco central europeo (bce) asegura que las principales entidades de la eurozona han cambiado las condiciones que exigen para prestar dinero

en estos primeros meses del año. mientras han relajado en un 9% los

requisitos para conceder préstamos a las empresas, los han endurecido en

un 2% a las familias que piden una hipoteca. españa, por su parte,

mantiene las mismas condiciones que a finales de 2014

Ésta es una de las lecturas que deja la encuesta de préstamos bancarios que ha realizado la autoridad monetaria en abril, en la que ha analizado los requisitos que exigen las 142 principales entidades financieras de la región para prestar dinero

¿y cuáles son sus conclusiones? en términos generales, el organismo presidido por mario draghi calcula que los requisitos para conceder dinero a las empresas se han relajado un 9% respecto a finales de 2014. una proporción superior a la esperada y que casi duplica la caída registrada entre octubre y diciembre

en italia, por ejemplo, la caída ha alcanzado el 25%, mientras que en holanda se ha situado en un 13%; en francia, en un 7%, y en alemania, en un 3%. la banca española, por su parte, ha mantenido sin variación las exigencias que pide para prestar dinero a las empresas

entre los motivos que explican estos descensos, según el bce, están la caída de los costes de financiación de los bancos por los mínimos históricos del euríbor (como las entidades se prestan entre ellas el dinero a un interés menor, también pueden aplicar menos intereses a sus clientes) y la mayor disponibilidad de fondos (el sector financiero tiene mucha liquidez disponible y destinan parte de ella a conceder créditos, que es el corazón de su negocio)

ahora bien, la encuesta no solo refleja buenas noticias. también asegura que el sector financiero está endureciendo su política crediticia cuando el préstamo es para financiar la compra de una vivienda por parte de un particular

en este caso, las condiciones se han endurecido un 2% de media en la eurozona. así, en holanda han subido un 17%, mientras que en francia se han endurecido un 7% y en alemania, un 3%. españa es, de nuevo, una excepción: según el organismo monetario, tampoco ha sufrido cambio alguno respecto a finales de 2014

otro país que sale de la tendencia generalizada es italia, donde las exigencias para conceder hipotecas a las familias también se han reducido un 25%.

Ésta es una de las lecturas que deja la encuesta de préstamos bancarios que ha realizado la autoridad monetaria en abril, en la que ha analizado los requisitos que exigen las 142 principales entidades financieras de la región para prestar dinero

¿y cuáles son sus conclusiones? en términos generales, el organismo presidido por mario draghi calcula que los requisitos para conceder dinero a las empresas se han relajado un 9% respecto a finales de 2014. una proporción superior a la esperada y que casi duplica la caída registrada entre octubre y diciembre

en italia, por ejemplo, la caída ha alcanzado el 25%, mientras que en holanda se ha situado en un 13%; en francia, en un 7%, y en alemania, en un 3%. la banca española, por su parte, ha mantenido sin variación las exigencias que pide para prestar dinero a las empresas

entre los motivos que explican estos descensos, según el bce, están la caída de los costes de financiación de los bancos por los mínimos históricos del euríbor (como las entidades se prestan entre ellas el dinero a un interés menor, también pueden aplicar menos intereses a sus clientes) y la mayor disponibilidad de fondos (el sector financiero tiene mucha liquidez disponible y destinan parte de ella a conceder créditos, que es el corazón de su negocio)

ahora bien, la encuesta no solo refleja buenas noticias. también asegura que el sector financiero está endureciendo su política crediticia cuando el préstamo es para financiar la compra de una vivienda por parte de un particular

en este caso, las condiciones se han endurecido un 2% de media en la eurozona. así, en holanda han subido un 17%, mientras que en francia se han endurecido un 7% y en alemania, un 3%. españa es, de nuevo, una excepción: según el organismo monetario, tampoco ha sufrido cambio alguno respecto a finales de 2014

otro país que sale de la tendencia generalizada es italia, donde las exigencias para conceder hipotecas a las familias también se han reducido un 25%.

martes, 5 de mayo de 2015

A todos nos gusta ahorrar , ¿ A qué esperas tu?

La iluminación supone, aproximadamente, la quinta parte del consumo de electricidad de los hogares. Racionalizar su uso es imprescindible para reducir la factura mensual. Disminuir el gasto de luz es más fácil con estos diez consejos extraídos de la Guía Práctica de la Energía del Instituto para la Diversificación y Ahorro de Energía (IDAE).

1. Aprovechar la iluminación natural. Utilizar colores claros en las paredes y techos permite aprovechar mejor la luz natural y así reducir el uso de luz artificial.

2. Es fundamental no dejar luces encendidas si no se están usando.

3. Reducir al mínimo la iluminación ornamental en exteriores, como jardines y patios.

4. Mantener limpias las lámparas y las pantallas aumenta la luminosidad, sin incrementar la potencia.

5. Sustituir las bombillas convencionales por las de bajo consumo. Para un mismo nivel de iluminación, ahorran hasta un 80% de energía y duran ocho veces más. Es recomendable cambiar primero aquellas que están más tiempo encendidas.

6. Utilizar lámparas fluorescentes con balasto electrónico integrado, que duran más y consumen menos. Se pueden encontrar fácilmente en el mercado con el nombre de lámparas de bajo consumo y cuentan con el etiquetado A, que garantiza su eficiencia energética.

7. Adaptar la iluminación a las necesidades: un pasillo no requiere ni la misma luz ni la misma intensidad que una zona de estudio. Dar preferencia a la iluminación localizada permite ahorrar y conseguir ambientes más confortables.

8. Colocar reguladores de intensidad luminosa de tipo electrónico. Estos ayudan a crear un ambiente más acogedor y pierden menos calor que los antiguos reguladores de reóstato.

9. Usar tubos fluorescentes donde se necesite más luz durante muchas horas; por ejemplo, en la cocina.

10. Colocar detectores de presencia en vestíbulos, garajes y zonas comunes, para que las luces se enciendan y apaguen automáticamente.

lunes, 4 de mayo de 2015

Inquilino o propietario?

España está dejando de ser un país de propietarios. El sentimiento de propiedad, tan arraigado en los españoles, pierde adeptos frente al alquiler, que gana terreno de forma considerable, sobre todo entre los más jóvenes.

Según el estudio “Perfil del inquilino en 2014”, el arrendatario en 2014 era una persona de entre 35 y 44 años (37%), casado y con titulación universitaria, que alquila porque le permite libertad, frente a la compra, que ata a un lugar y a un nivel de gasto durante largo tiempo (41%).

Otros motivos para alquilar es que es una fórmula que permite la movilidad laboral (22%); también el residir en una ciudad diferente de la que se quiere para fijar residencia (16%), que el alquiler permite acceder a viviendas que nunca se podría comprar (15%) o porque los gastos de mantenimiento corren a cargo del propietario (14%).

“La crisis está abriendo la mente de los españoles hacia el alquiler. No solo más gente opta por alquilar antes que comprar una vivienda, sino que los españoles están empezando a tener una visión más positiva sobre el alquiler.

Poco a poco la idea de que ‘alquilar es tirar el dinero’ está perdiendo adeptos en España”, explican los expertos de fotocasa.

Por contra, el 35% de los españoles que alquila asegura hacerlo por obligación, ya que su situación económica le impide comprar una vivienda. Y es que, aunque el inquilino medio asegura tener trabajo en la actualidad, su sueldo se sitúa entre los 12.000 y 18.000 euros al año.

Ha alquilado porque ha cambiado de trabajo

El estudio también muestra que el motivo personal que empujó a alquilar al inquilino medio de 2014 fue la movilidad laboral: el 33% de los encuestados afirma que en los últimos meses ha alquilado una vivienda debido a un cambio de trabajo.

Más motivos que propiciaron el cambio de vivienda de alquiler fueron querer mejorar la zona o el domicilio actual (32%), haber aumentado la familia (22%), tener nuevos proyectos personales como independizarse, irse a vivir con la pareja o con amigos (21%), o el haberse separado de la pareja (14%), entre otros.

Tres meses y medio para encontrar una vivienda de alquiler

Un dato significativo que se desprende de la encuesta es que el mercado del alquiler está en constante movimiento: los españoles que buscaron una vivienda de alquiler en 2014 tardaron, de media, tres meses y medio en encontrarla.

Estos datos confirman los resultados del estudio de “Experiencia de alquiler en 2014” de fotocasa, que señalaba que el 90% de los propietarios lograron arrendar en tan solo cuatro meses.

El 78% asegura haber alquilado vivienda habitual. Por lo general, un inmueble tipo piso (53%), con una antigüedad de entre 10 y 50 años (47%), con tres o más habitaciones (52%). Además, para el 69% de los encuestados, esta no es su primera experiencia de alquiler, lo que vuelve a demostrar el dinamismo del mercado del alquiler en España.

La cuota que paga de alquiler el inquilino medio de 2014 es de 660€ al mes.

Propietarios: querer una vivienda mejor, el motivo de la compra

El informe “El perfil del comprador de vivienda en 2014” determina que, entre los compradores que compraron en 2014, destaca el grupo que tiene una edad comprendida entre los 35 a 44 años (38%); seguido de los de entre 25 y los 34 años (26%) y los de entre 45 y 54 años (24%).

De entre los primeros, el 44% compró porque considera la compra como “una inversión a largo plazo, una manera de hacer patrimonio”. Otros de los motivos fueron la percepción de que los precios han vuelto a la normalidad (34%), que alquilar o compartir es una forma de tirar el dinero (23%), que comprar es una forma de ahorrar para la vejez ante la dificultad de cobrar pensiones en el futuro (18%) o que, una vez pagada, la vivienda es un refugio ante adversidades, puesto que es hipotecable (12%).

Entre los motivos personales que les empujaron a la compra destaca el factor aspiracional o el hecho de querer mejorar su vivienda actual (36%). Otros motivos fueron el hecho de ampliar la familia (34%) o empezar nuevos proyectos personales como independizarse o irse a vivir con la pareja (18%), entre otros.

En cuanto a la situación sentimental, el comprador medio está casado. Además, tiene titulación universitaria, se encuentra trabajando y cobra, de media, entre 24.000 y 30.000 euros anuales.

No es la primera compra

En cuanto al uso que se le va a dar a la vivienda adquirida, el informe de fotocasa recoge que un 71% compró vivienda en 2014 como primera residencia, seguido del 14% que lo ha hecho como inversión y el 13% que asegura que compró la vivienda como segunda residencia.

En general, se trata de un inmueble tipo piso (50%) de 3 o más habitaciones (71%), con una antigüedad de entre 10 y 50 años (47%). Aunque, para el 64% de los compradores no se trata de su primera experiencia de compra.

Además, la encuesta refleja que, de media, el comprador tarda 12,6 meses en encontrar vivienda de compra desde que se pone a buscar.

Los españoles invirtieron de media 246.000 € en la compra de un piso

El estudio recoge que el comprador medio gasta, de media, 189.609 euros en adquirir su vivienda. Esta cifra supone un 18,6% de los ingresos familiares.

El comprador medio compra mediante hipoteca (67%), frente a un destacable 28%, que paga al contado; un 4% lo hace gracias a otras fórmulas como herencias, préstamos o donaciones.

Suscribirse a:

Entradas (Atom)