Al margen de pequeñas divergencias estadísticas entre notarios, registradores, Ministerio de Fomento

y algunas tasadoras, la tendencia está clara: el mercado inmobiliario

residencial ha entrado en una senda de crecimiento sostenible. Por

primera vez desde que en 2007 arrancase el enorme crash que se llevó por delante la mitad de la actividad.

Se compran más viviendas, las entidades financieras han empezado a conceder más préstamos hipotecarios –desde junio de 2014 se acumulan nueve meses de alzas

y el aumento interanual rozó el pasado mes de marzo casi el 30%–, los

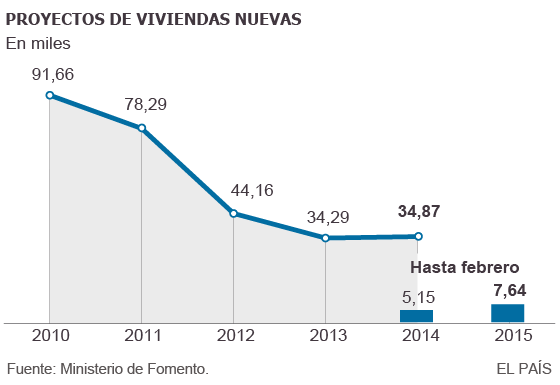

visados para obra nueva crecen y los promotores, solos o de la mano de

los propios bancos, han comenzado a comprar suelos para acometer

proyectos en las mejores localizaciones céntricas de Madrid, Barcelona y

las zonas del litoral mediterráneo más demandadas, como la Costa del

Sol y Levante, y los dos archipiélagos, Baleares y Canarias.

Pero todo con una gran

cautela, derivada de la incertidumbre económica que todavía subyace en

España, con un mercado laboral de cientos de potenciales compradores

cuya temporalidad e ingresos reducidos no ofrecen márgenes suficientes

para plantearse la adquisición de una vivienda.

No obstante, las bases de crecimiento se

están dando. “No de manera generalizada en toda España, ya que hay

muchas zonas donde todavía no han terminado los ajustes, pero sí en

micromercados de Madrid, Barcelona y la Costa del Sol”, apunta Pablo

Méndez, director de suelo de la consultora Aguirre Newman.

El problema es que la oferta en esas zonas

con mayor demanda resulta muy limitada. “El ideal de los empresarios de

encontrar parcelas finalistas para construir entre 50 y 100 viviendas

resulta muy restringido. Apenas hay”, reconoce Jorge Almagro, director

comercial de residencial, urbanismo y suelo de JLL. Por eso, cuando se ofrecen, existe gran competencia por hacerse con ellas.

“Se está comprando suelo al contado”,

subraya Méndez, lo que implica que solo puedan entrar en estas

operaciones promotores y gestoras de cooperativas solventes, que no

requieren financiación para realizar la compra al disponer de recursos

propios suficientes. Entre los primeros, algunos, pocos, que lograron

salir del ciclo expansionista con un endeudamiento financiero asumible o

prácticamente inexistente, como Via Célere, ACR, Amenabar, Pryconsa o

CP.

Inmobiliarias que, sin embargo, se tienen

que conformar con comprar solares de un tamaño no excesivamente grande,

ya que los suelos finalistas de importantes dimensiones parecen un coto

reservado para gestoras de cooperativas, como Domo o Ibosa, capaces,

gracias a las aportaciones de sus socios, de adjudicarse las mayores

fincas que están ofreciendo las Administraciones públicas poniendo sobre

la mesa cantidades a veces superiores a los 100 millones de euros.

Lo de contar con el suelo pagado resulta

indispensable para que las entidades financieras respalden proyectos que

les son ajenos. De lo contrario, ni se lo plantean. Han aprendido la

lección. “Los bancos, ya con la garantía, han vuelto a dar crédito

promotor a un tipo más ajustado que hace dos años, con una media de

euríbor más 1,5 puntos”, indica Méndez.

Vuelve el crédito

También se ha reducido el

porcentaje exigido de precomercialización de viviendas. De prácticamente

obligar a las inmobiliarias a tener vendida casi en su totalidad la

promoción, a aceptar dar el préstamo con un mínimo del 50% de viviendas

señalizadas.

Entre esos micromercados estratégicos está el de Arroyo Fresno, en Madrid.

Allí, dos promotoras solventes, CP y Amenabar, no han tenido problema

alguno en pagar casi 65 millones de euros a la Sareb, el banco malo, por

todos los terrenos que tenía disponibles en ese ámbito, en los que

existe edificabilidad para construir unas 450 viviendas.

Ambas promotoras saben lo que se hacen.

Los primeros 50 pisos fueron vendidos sobre plano en una semana. Como en

los mejores tiempos de la burbuja inmobiliaria. Y además han conseguido

hacerlo a unos precios relativamente altos, a partir de 450.000 euros

por viviendas grandes, de cuatro y cinco dormitorios, con una superficie

mínima de 150 metros cuadrados. ¿Los clientes? Familias con hijos y con

una solvencia económica contrastada.

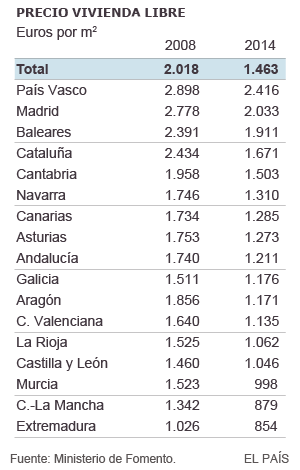

Estos precios ponen sobre la mesa la gran

brecha que se está abriendo entre unas zonas y otras. Siempre hubo

diferencias, pero ahora, en la salida de la crisis, estas se están

acentuando. En los barrios con mayor demanda del centro de Madrid o los

desarrollos de nuevo cuño, como Arroyo Fresno o Valdebebas, que está a

pleno rendimiento tras haber superado un sinfín de reveses jurídicos,

con 5.000 viviendas construidas y otras 8.000 pendientes de levantarse, se vuelven a vender pisos

con el precio del metro construido en torno a 3.000 euros, y con

tendencia al alza. Pero en otras zonas los precios han caído y lo siguen

haciendo incluso por debajo de los niveles que se daban al inicio de la

fase expansiva de la pasada década, con innumerables pisos de segunda

mano en venta por debajo de los 1.000 euros por metro.

“Sí estamos apreciando cierto repunte de

precios en algunas zonas con demanda y poca oferta”, apuntan desde JLL,

pero queda lejos de ser una situación generalizada. Y, desde luego, el

ajuste ya está prácticamente hecho. Este ajuste ha provocado que ya no

se venda cualquier apartamento en cualquier zona por 250.000 euros o

más, como ocurría en la época álgida de la burbuja inmobiliaria,

hace ahora justo una década. Ya no. Ahora, en Madrid, en zonas como los

PAU de Vallecas o Carabanchel, el mismo piso cuesta 100.000 euros

menos.

Lo que aún no se aprecia es que, en el

corto plazo, puedan moverse las grandes bolsas de suelos urbanizables

que quedaron a medio desarrollar al sobrevenir la crisis. “No estamos

todavía en ese escenario. Son suelos de otra época, demasiado grandes

para ser financiados. Parece razonable pensar que habrá que gestionarlos

de otra manera. Cambiar el modelo para que puedan desarrollarse por

fases”, explica Ángel Méndez, consultor de Aguirre Newman. “Queda aún

mucha vivienda usada por vender”, corrobora Almagro.

No obstante, actualmente se parte con una

ventaja. Gran parte de esos terrenos ya están ordenados, con la

tramitación urbanística terminada e incluso en algún caso con las obras

de urbanización iniciadas, lo que, llegado el punto de que la demanda

fuera lo suficientemente amplia, facilitaría la puesta en carga

edificatoria en un espacio relativamente corto de tiempo.

En Madrid capital, operaciones

como la de Campamento o Chamartín vuelven a moverse dos décadas después

de que lo hicieran por primera vez, y los desarrollos de Sureste

también están ahí, esperando que, en algún momento, puedan ponerse en

marcha.

Si las decisiones judiciales pendientes o

un cambio radical de la situación política tras las elecciones del

próximo 24 de mayo o de las posteriores nacionales no lo impiden, en

unos meses podría haber novedades sobre el inicio definitivo de algunas

de estas grandes actuaciones.